周三,沪指小幅低开,午后窄幅震荡。

沪指收报3388.28点,涨0.16%,成交额2312亿;深成指收报11312.50点,跌0.15%,成交额3373亿;创业板收报1901.55点,跌0.83%,成交额1035亿。

板块方面,医疗器械板块多只个股涨停,激活板块人气,物流、无人驾驶等题材也逐渐活跃,周期股大跌,芯片股出现跳水。午后物流板块大幅走高,取代白酒成为领涨板块。从盘面上来看,市场缺乏主流热点板块,场内个股板块轮动较快。

选股宝主题库显示,乳业、白酒、快递物流板块涨近3%,玻纤、海南、微信小程序、家具家居、水电、草铵膦等板块涨幅居前;有色·钴板块跌近4%,半导体、雄安·设计、石墨电极、5G、光通信、汽车整车、指纹识别、有色·钨等板块跌幅居前。

今日周期股表现不佳,其中,有色板块持续下挫,云铝股份跌超9%,华友钴业一度跌超8%,中孚实业跌超4%,神火股份跌近3%,方大特钢、柳钢股份、陕西黑猫等个股均出现下挫。

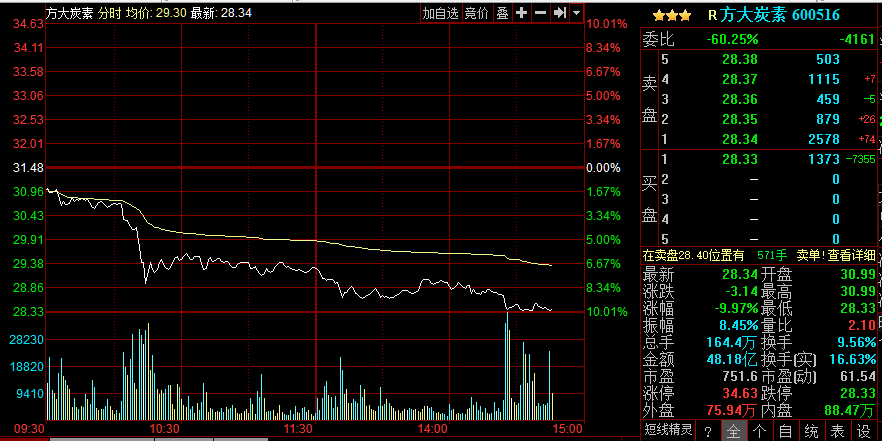

临近尾盘,方大炭素、索通发展、中科信息、美格智能等前期强势股纷纷跌停,安凯客车亦逼近跌停。消息面上,今日方大炭素新材料科技股份有限公司普通、高功和超高功率石墨电极价格下调。

其中,300mm-800mm普通功率石墨电极报价65000–90000元/吨,下调20000-30000元; 300mm-700mm高功率石墨电极报价110000-150000元/吨,低端下调10000元; 550mm-700mm超高功率石墨电极报价165000-205000元/吨

安信证券首席经济学家高善文团队日前指出,PPI环比已经触顶,未来工业品价格回落将对周期板块和股指构成一定拖累:

从高频数据观察,PPI环比已触顶,未来一段时间环比增速或回落至0附近。工业品价格和毛利率高位回落,企业盈利的增长也会随之放缓,这将制约期间股票市场的表现,周期板块毛利率及指数预计受到工业品价格回落的拖累。

昨日23个涨停的医药行业,在今日大幅高开,九安医疗、乐心医疗等近十只个股封死涨停。

华尔街见闻今日稍早分析称,医药行业爆发的动力源于食药监局《鼓励药品医疗器械创新的意见》。《意见》鼓励药品医疗器械创新,值得关注的重要内容主要有:

重点做好扩充临床试验资源、接受企业在境外取得的临床试验数据、优化药品医疗器械上市流程、强化知识产权保护、加快推进仿制药质量和疗效一致性评价等10项具体任务。

为满足临床急需药品医疗器械使用需求,《意见》提出加快临床急需药品医疗器械审评审批,允许可附带条件批准上市,上市后按要求开展补充研究。

为提升罕见病患者用药品医疗器械可及性,《意见》支持罕见病治疗药品医疗器械研发,对境外已批准上市的有关药品医疗器械,可附带条件批准上市。

药物研发最重要的环节在于临床试验,而中国通过认定的、能做药物临床试验的机构有限,接受企业的境外临床试验数据,有助于突破医药创新的瓶颈。

物流板块在早盘集体走强,龙头韵达股份早间一度涨停,当前涨幅缩窄至5%,畅联股份涨超6%,申通快递、圆通快递、顺丰控股快速跟涨。

消息面上,中通快递决定即日起调整快递价格,韵达速递也紧随其后,发布告客户数称,将从即日起对快件价格进行调整。

无人驾驶板块方面,龙头万安科技直线封板,龙二路畅科技随后冲高涨停,亚太股份、金固股份跟涨。

龙头股中颖电子接近午间由涨转跌,随后一路下挫,收跌超2%。

截至发稿,融创中国跌5.64%,中国恒大跌3.39%,富力地产、碧桂园跌近3%。