中国“央妈”有一颗少女心,人人都猜来猜去,大家忙着从银行间利率到央行季度报告中寻找蛛丝马迹。

从去年底开始,央妈开始相对收紧货币政策,减少流动性供应、抑制信贷快速增长,最近一段时间倒是出于过度收紧的担忧而保持着大致稳定。

不过,央行却在“十·一”长假前一天突击宣布定向降准,这搅动了“一池春水”。央妈是否改变了想法,下一步会怎么做呢?

高盛分析师MK Tang、宋宇等认为,当前只是暂时的平静,中国央行未来几个月——特别是近期的重要会议之后——有可能调整货币政策。那将不仅是为了应对宏观经济的改变,更是要适应来自更高层面的经济或政治的议程或决策上的变化。

耐人寻味的是,中国央行最新一个动作恰好是在上一个工作日,也就是今年“十·一”长假的前一天。

当时,就在国务院会议作出相关部署仅仅才三天,央行就宣布定向降准:对部分商业银行下调存款准备金率,幅度在0.5%-1%不等,以此确保信贷发放到小微企业。

与以往定向精准多数在一周内生效不同的是,此次有三个月的“时滞”,从2018年才会开始执行。

央行还特别指出,对普惠金融实施定向降准政策并不改变稳健货币政策的总体取向,下一步将继续实施稳健中性的货币政策。央行相关负责人也表示,这属于一种结构性的政策。

尽管央行此举引发了一些关于宽松预期的猜测,但国内机构普遍认为,短期内看不到全面降准的可能性。德国商业银行分析师周浩也表示,短期之内如果不出现严重的金融风险事件,央行不会再调整准备金政策。

不过,这并不意味着央行不会再调整货币政策。

央行从去年3月至今年“十·一”长假之前最后一天都没有采取这种“大水漫灌式”的措施,而是通过各种公开市场操作和拆借工具等,来寻求货币政策的平衡,并调节市场流动性。

中金公司梁红甚至认为,虽然短期内连续降准可能性较低,但中期来看,存准还有进一步下调的空间,目前17%的法定存款准备金率在世界范围内偏高。从某种程度来说,这种“扭曲”不利于金融体系的稳定。而单纯通过大规模公开市场操作及再贷款操作直接影响市场流动性则容易加大市场波动。

因此,“中国需要一个合理且相对稳定的存准率,我们认为应在10%左右。”

“在中国,理解政策意图并非易事,”MK Tang、宋宇等在10月8日发布的报告中如此感叹道。

中国央行既不定期召开议息会议,也不发布前瞻指引,来自高级官员们的明确指示也非常有限,他们也很少进行公开的演讲。

不过,这并不是说我们就无从判断了——在高盛的报告里,投资者们需要把自己变成高度敏锐的侦探,寻找、观察和分析一系列线索,从中揣摩当局的政策意图。

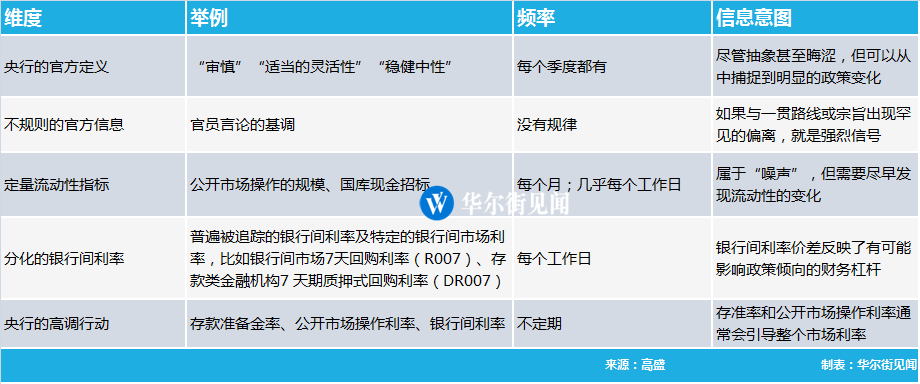

高盛还总结称,以下这五大政策维度可以用于帮助理解央妈的“心思”:

高盛表示,虽然上周的定向降准是一种相对温和的暗示,但央行流动性操作和金融杠杆方面的迹象等其他指标是非常有用的辅助信号。短期内还需要重点关注来自中央经济工作会议的措辞,以及任何高层决策者在高级别会议上关于货币政策的评论,这些都将为2018年中国央行的货币政策立场定下广泛基调。

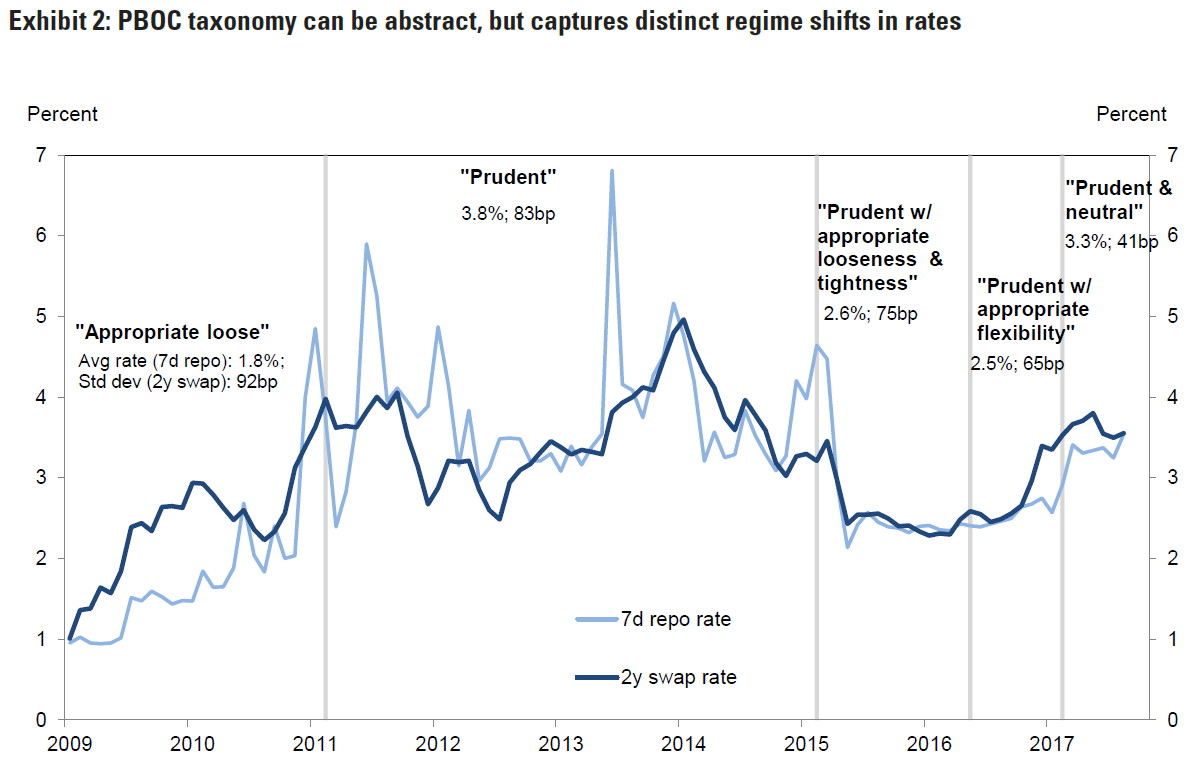

一、央行的官方措辞、定义、分类

央行官方文件或通知中使用的措辞上的任何改变在语言上很微妙,但它可能代表着重大的立场变化。不过,这需要理解语言措辞改变背后的隐含语调,以便于充分理解政策含义。(下图为央行措辞出现改变之后的货币政策调整措施)

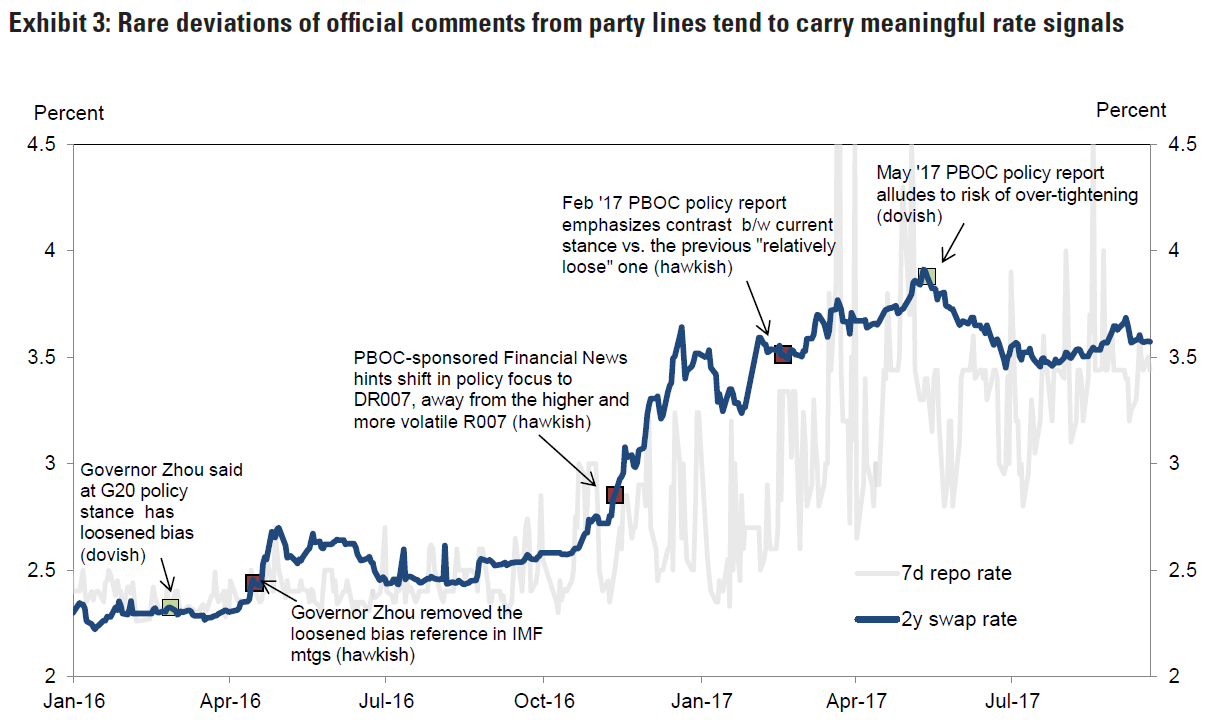

二、官方传递出的不定期、不规则的信息

官方或者高级官员的言论一般都会遵循惯常的路线,甚至是简单地重复以往的信息。但是,任何罕见的偏离都值得引起注意,因为它们往往在政策取向上会给出很有价值的信息,携带着有意义的信号。比如以下这些:

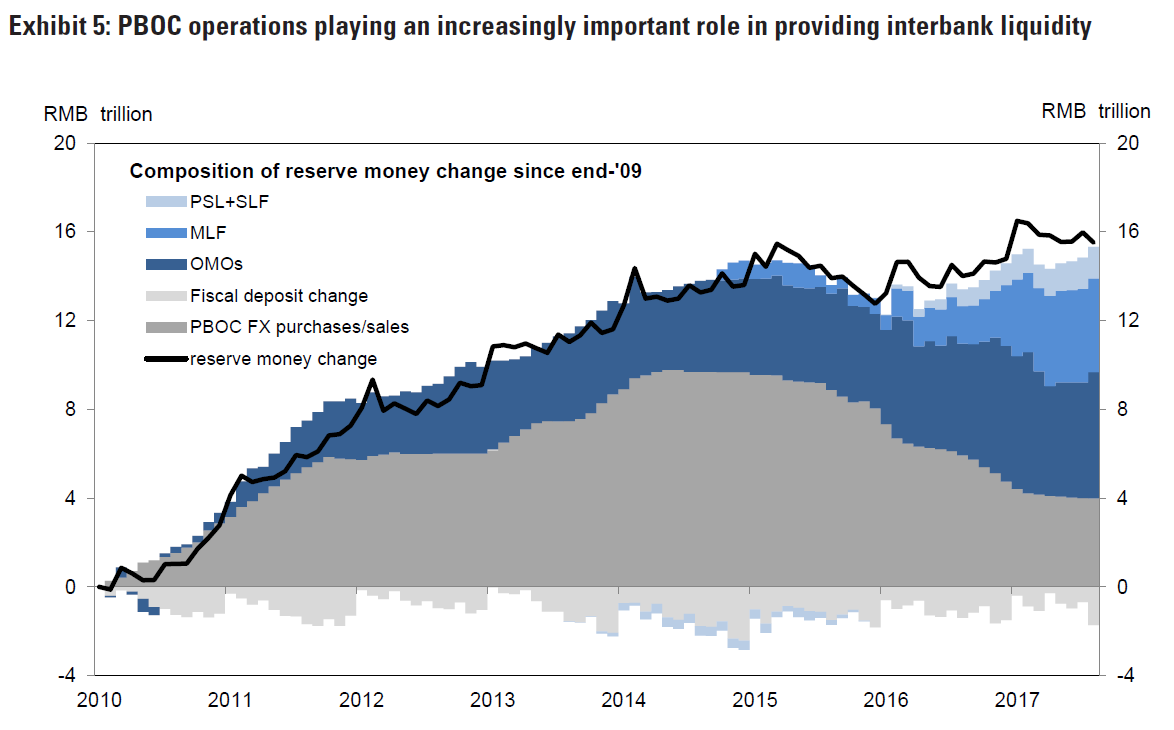

三、定量的流动性指标

央行的公开市场操作在提供银行间流动性方面扮演了越来越重要的角色。虽然追踪这些数量指标有点像是盲人摸象,但由于它们会引导市场利率的走向,因此它们在发觉一些早期的流动性状况变化时依然很有用。

四、分化的银行间利率

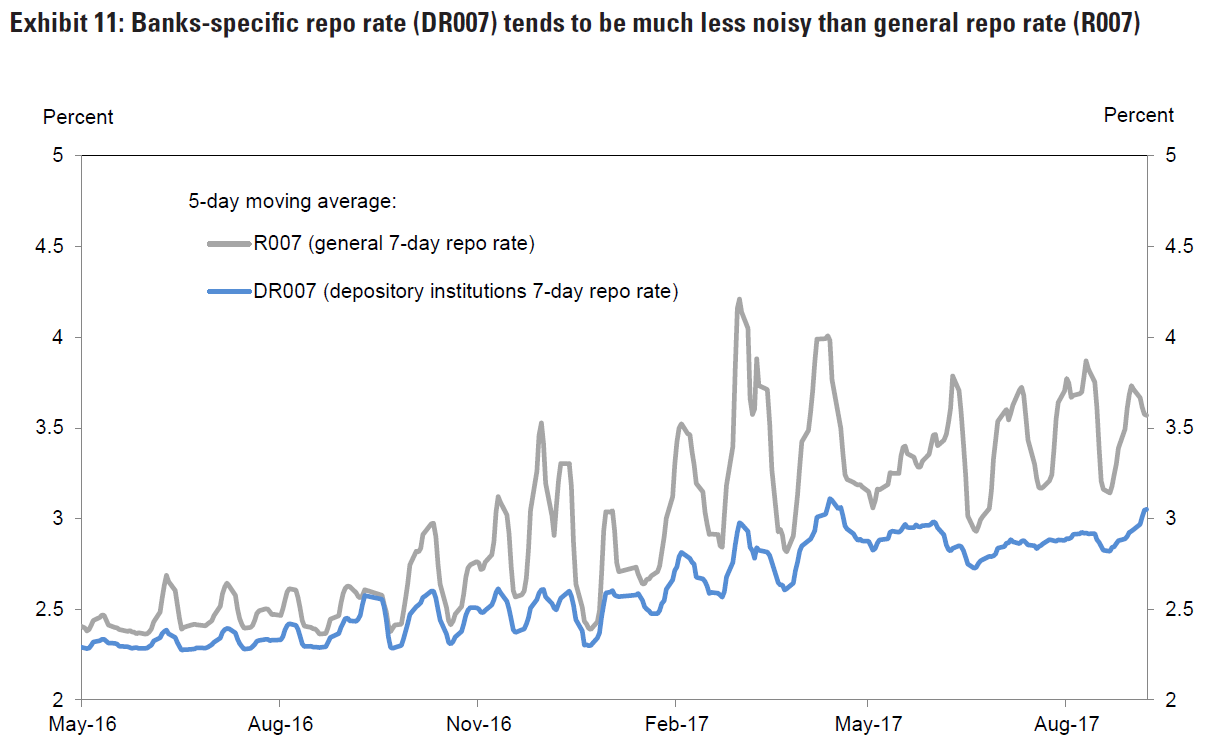

下图为普遍被追踪的银行间市场7天回购利率(R007)和存款类金融机构7 天期质押式回购利率(DR007)变动。它们可以更准确地反映政策立场,财务杠杆意味着非银金融机构的资金需求增加了,银行间的R007-DR007价差就会扩大。

五、央行的高调行动

存款准备金率和公开市场操作利率需要密切关注,它们往往会给出下一步行动的暗示。