摘要:

朝核危机自金正恩上任后逐步升级,但好比狼来了,喊得多了市场也麻木了。

日元因其地理位置和避险特性,是最直接快速地应对朝核风险的金融工具之一,定量分析过往六年朝鲜发射导弹与核试的日元走势。

日元波动的驱动力除了风险事件的短期效应,中长期影响因素之一是美日利差。

朝核问题是明显的灰犀牛风险,以日元为例,如何避险?

三周内两度发射洲际导弹一次核试验,均告成功,鑫胖这段时间抢尽头条,北境之王的名号越发叫得响亮了。这位80后在不足六年的时间里在外界眼光里先从“伤心的孩子”转变为“成功的领导人”(CNN语),再到今天所谓的“世界和平的威胁”,保不准要把东北亚变成“1914年的巴尔干半岛”(班农语,指第一次世界大战的爆发地)。

2011年12月,鑫胖正式成为世界上最年轻的领导人,当然他曾经的竞争对手只有两个-- 大哥正男和二哥正哲,媒体热切期待这位少年游学瑞士的小哥给封闭已久的朝鲜带来“时尚元素和透明感”(1)。2012-13年,这位貌似人畜无害的小伙子以血腥手段镇压了辅政大臣和诸多异己,坐稳了王位。当其时,著名的投资专家吉姆罗杰斯高呼要把全副身家满仓朝鲜,因为他看到了充满希望将要开放的新兴国度,直到2016年他依然持此论调(2)。然而,想得出炮决手段的脑回路必然有悖常理之测度。自2014年开始,朝鲜的导弹试验陡然增多,因其射程较近,市场并未给予太多关注。2016年起,导弹试射次数继续增多,而且导弹类型从短程向中程(2500公里)和洲际(5000公里)过渡,不过2016年里三分之一的导弹试射以失败告终,一度惊弓之鸟的市场转头又蔑其为二踢脚。但进入2017年,导弹试射不仅射程变远(2000-5000公里,多数军事观察判断为中程导弹,但部分认为可能是洲际导弹),而且成功率大大提升。请看下表,自金上台以来2011-2017年的所有66次导弹试射结果。

来源:天风证券、http://ichiranya.com/

日元是宏观市场公认的避险货币,而且因为地缘关系,成为朝核问题最灵敏的金融市场工具之一,简单粗暴的做法就是买入日元/卖出美元。以此为交易标的,通常交易者的直觉会认为导弹试射只能带来短期冲击,日元应该会短期内涨,而市场心理冲击过去便会回归正常。但我们将每次朝鲜导弹试射后当天,之后一周和一月的日元表现综合来看,数据恰恰与直觉相反。2011-13年数据点过少不论,观察2014-17年密集试射的时间段里,试射当天日元涨的概率不到50%,而一周之后涨的概率则在50%左右,而一月之后概率竟然在60-70%之间。日元的涨幅是市场反应程度的体现,下表很清晰地看到,2016年是市场最为敏感的时间,无论是日元上涨的概率和幅度都超过其他年份。但2017年,朝鲜试射导弹的射程和成功率都大为提升,朝核问题屡次成为国际政治焦点,而美元又整体偏弱,在这样的背景下日元具体对于每次导弹发射的反应却远不如2016年。这不得不让人有“狼来了”之感慨,经过每月2-3次的演练和大国政治角力来回拉扯无用功,市场从2016年的一夕三惊变成了如今的稳坐钓鱼台。

表注:观察对象为日元对美元的表现,此表分析的是日元在不同时间段内上涨的概率和幅度。

来源:天风证券、http://ichiranya.com/

可是,量变终会走到质变的边界。有别于大洋彼岸的嘴炮连连,北境之王用实实在在的火与怒怼了回去。两次飞越日本领空的中程/洲际弹道导弹,再加上成功试验的氢弹,上周五朝中社引述金正恩的话,朝鲜已“近乎完成建立核武力量”,最终目标是在军事实力上“跟美国势均力敌”,并暗示导弹试射今后陆续有来,最终部署实战的核弹头。装载核弹头的洲际弹道导弹无疑是美国和周边大国的噩梦,西方国家是不可能接受核讹诈的。然而从朝鲜角度,主动放弃核武研发的伊拉克和利比亚殷鉴不远,放弃核武几同于放弃政权。多方虽言不放弃和平努力,武力解决怕是早已在预案中。但何时以何种形式到来,后果如何,地缘军事和政治的态势会如何变化,均是未知之数。听得见甚至看得见的一级风险,却无准确应对之策,索性无视其存在,该干嘛干嘛,这恰是灰犀牛之痛。

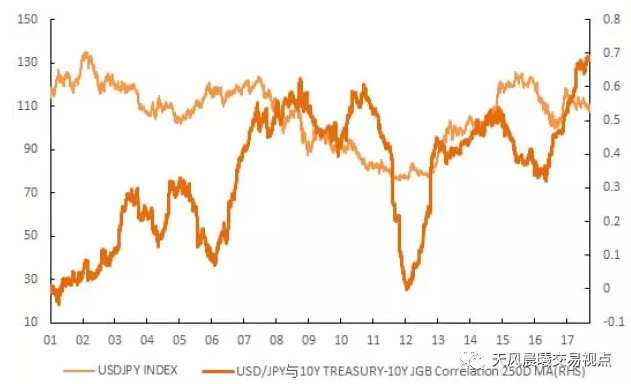

我们必须提醒读者,以上的数据分析虽然直观但过于简单化。外汇是一个庞大的受诸多因素扰动的市场,单以日元而论,有自身国内的因素如安倍经济学、进出口贸易、庞大的海外资产、金融机构、渡边夫人(散户)的一致性行为等,也有外部因素如欧美的货币政策、套利交易、风险事件与避险行为,海外金融机构于日本的投融资等。连接内外多种因素的核心之一在于美日的利差,简单地说,当美日利差拉大,日本投资者便有足够动力将日元资产转换为美元资产,美国融资方便有足够积极性用日元融资然后转换为美元负债,反之亦然。下图表示了过去2000年来日元与十年美日利差之间的相关度,相关度当然不是恒定的,因为美日利差也只是影响日元因素之一而已,必须放在当时全球的经济金融局面下才能理解,未来有机会我们会深入探讨。所以只观察朝核事件对日元的影响必然有失偏颇,需要进一步对元数据过滤,将同期内其他因素排除才能更合理地评估,但至少目前认为朝核问题是一个较为核心的驱动力是没有太大问题的。

来源:天风证券

假如说,市场希望以某种较经济的方式获得风险保护,以日元为基本标的,期权结构通常是一种选择,举个例子,当前USD/JPY在111.60,期限6个月的USD/JPYPut spread,110/100,期权价格为2%,如果USD/JPY跌到110之后这个期权开始盈利,最大盈利为USD/JPY跌到100及之下,名义本金赚了10%,于是这就是一个盈亏比5倍(10%的最大盈利 vs 2%的价格成本)的结构。当然,实际操作上要考虑现货Spot价格、隐含波动率、久期以及期限内所覆盖的风险等各种因素,以决定定价是否符合避险需求。声明:本人及任职之机构无上述头寸,此处仅是作为示例。

来源:Bloomberg

然而,金融市场操辣么多心各种预判,而某人一条推特就搞得鸡犬不宁,某胖一句话导弹就飞过头上。牛顿的名言“我可以计算出天体运行的轨迹,却计算不出人内心的疯狂”,当前的危局之核心关键却是掌握在一两个人不可测的心里,仅此便是风险之源。乐观一点,风险与机会并存,众多金融工具的存在正是提供给有准备者的,可供借鉴防范灰犀牛风险。

最后提醒一句,今晚,美国总统特朗普将在纽约向联合国发表他上任后的第一次讲话,朝核问题是这次联合国会议的主要议题之一。拭目以待,国际政治家的智慧最终如何解决这场危机。