摘要:财政部昨日表示将试点发行项目收益专项债券,并于近日印发通知,中国版“市政收益债”办法正式面世。项目收益专项债究竟是什么,又该如何发行?地方政府年内是否存在发债压力?对下半年基建会产生什么影响?

。

预算法规定,地方政府举债应当在国务院批准的限额内采取发行地方政府债券方式,除此以外不得通过其他任何方式举借债务。在今年的金融工作会议中,习主席提到:“各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任”。5月份以来,财政部连续发布多文,坚持“开前门、堵后门”,严控地方政府融资。

严堵后门方面,财政部发布了50号文和87号文,限制地方政府进行承诺回购、违规进行政府购买服务,并从年初以来查处了一系列违法违规融资担保行为并公开曝光。开前门方面,财政部发布了62号文和97号文,允许地方政府发行土地储备专项债券和收费公路专项债券。今日发布的89号文是对前期发布的62号文和97号文的进一步深化,对项目收益专项债券进行了更为明确的解释,未来不排除有更多的项目收益债券品种推出。

与普通专项债的还款资金来源对应政府性基金收入不同,项目收益专项债券严格对应项目发行,还款资金也由对应的项目进行支付,实行“封闭”运行管理。同时项目收益债在规模管理、项目要求、发行方式、信息披露等方面也较普通专项债规定更为细致严格,增加了地方政府债券信息透明度,有利于规范地方政府的举债融资机制,成为中国版“市政收益债”。

发行项目收益专项债有利于打开地方政府融资的前门,避免地方政府通过土地和收费公路等项目收益权进行违规融资,加大地方政府的隐形债务。未来在地方债务框架中,或形成地方政府债+各类项目收益专项债券+平台类债务+PPP融资的多层级融资模式,严格规范并有效控制。但各类项目收益专项债券仍在法定专项债务限额内,并未新增额度,在严控地方政府债务增量后,或造成融资缺口。考虑项目收益专项债券与一般专项债,均在法定专项债务限额内:2016年,专项地方债额度4000亿(预算内一般地方债额度7800亿);2017年,专项地方债额度8000亿(预算内一般地方债额度8300亿);考虑规范地方政府举债行为后潜在的资金缺口,我们预计2018年专项地方债额度或进一步增加。对经济的影响来看,在上半年财政收入和贷款投放速度较快、债券融资尚未恢复的情况下,项目收益专项债或难以弥补基建融资的缺口,下半年基建仍面临一定的下行压力。

按照预算法和国发〔2014〕43号文规定,地方政府可以通过发行政府债券的方式举借债务。没有收益的公益性事业发展确需政府举借一般债务的,由地方政府发行一般债券融资,主要以一般公共预算收入偿还。有一定收益的公益性事业发展确需政府举借专项债务的,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还。由此可以看出,专项债和一般债的区别主要在于还款来源,专项债由政府性基金或专项收入偿还,一般债券由一般公共预算收入偿还。

项目收益专项债是专项债的一种,发行需要在地区专项债务限额内安排,主要用于有一定收益的公益性项目,如土地储备、政府收费公路等。项目收益债在发行上需要严格对应项目发行,偿还资金也来源于对应项目产生的政府性基金或专项收入,不得通过其他项目对应的收益偿还。

截至日前,财政部已经批复了两种项目收益专项债,即土地储备专项债(62号文)和政府收费公路专项债券(97号文),目前已有北京、厦门、福建试点发行了土地储备债券,规模合计140亿元(如图1);收费公路专项债目前尚无发行。从发行利率来看,北京发行的五期土地储备债券与普通专项债券利率相差不大,但厦门和福建发行的土地储备债券利率均略高于同一发行人发行的同期限一般地方债。

与普通专项债一样,项目收益专项债由省级政府发行,市县级如需举借相关专项债务,由省级政府代为发行专项债券,转贷市县使用。但项目收益专项债强调了由市县级政府及其部门负责承担专项债券的发行前期准备、使用管理、还本付息、信息公开等工作。在债券命名上,也更为规范,以“××年××省、自治区、直辖市(本级或××市、县)××专项债券(×期)——×年××省、自治区、直辖市政府专项债券(×期)”命名。如此前北京发行的普通专项债券主要命名为《2017年北京市政府专项债券(五期)》,而项目收益债则命名为《'2017年北京市大兴区土地储备专项债券(一期)-2017年北京市政府专项债券(十期)》,体现了专款专用的原则。

与普通专项债的还款资金来源对应政府性基金收入不同,项目收益专项债券严格对应项目发行,还款资金也由对应的项目进行支付,实行“封闭”运行管理。同时项目收益债在规模管理、项目要求、发行方式、信息披露等方面也较普通专项债规定更为细致严格,增加了地方政府债券信息透明度,有利于规范地方政府的举债融资机制,成为中国版“市政债”。纵观各国市政债,在发行额度、举债主体资格及范围、评级要求、监管、发行期限等各异。这里中国版“市政债”的意义在于,为我国未来市政债的推出埋下铺垫,目前的项目收益专项债券还款来源虽然基于项目,但仍享用政府信用,因而仍属于国家信用的利率债,收益率在国债基准利率上小幅上浮。

按照43号文规定,地方政府只能够通过发行地方债和PPP两种方式进行融资,但2015年以来,在经济有所下行背景下,地方政府通过基建维稳经济的动力仍然很强,同时,收益率下行背景下金融机构也面临严重的“资产荒”,导致地方政府违规融资再次大量兴起,地方政府隐形债务大规模增加。在此背景下,今年以来,财政部再次掀起一波地方政府违规融资处罚条例,并在近期连续发布50号文、62号文、87号文、97号文,严控地方政府违规融资;最近金融工作会议也将规范地方政府融资行为,严防地方债务风险上升到了一个新高度,习主席提到:“各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任”。

截至日前,财政部已经批复了两种项目收益专项债,即土地储备专项债(62号文)和政府收费公路专项债券(97号文),目前已有北京、厦门、福建试点发行了土地储备债券,规模合计140亿元(如图1);收费公路专项债目前尚无发行。从发行利率来看,北京发行的五期土地储备债券与普通专项债券利率相差不大,但厦门和福建发行的土地储备债券利率均略高于同一发行人发行的同期限一般地方债。

在坚持严查地方政府违法违规融资的同时,财政部也为地方政府打开了“前门”,即发行项目收益专项债。上周五财政部在国新办新闻发布会上也指出,要完善地方政府专项债务管理。制定专门的专项债券管理办法,加强对跟地方政府性基金收入、地方政府资产(如土地资产)相关的专项债务管理。

6月1日,财政部印发《地方政府土地储备专项债券管理办法》,允许地方政府发行土地储备债券,但也明确指出地方政府不得以土地储备名字为非土地储备机构举借债务,不得通过地方政府债券以外任何方式举借土地储备债务,不得以储备土地为任何单位和个人的债务以任何方式担保。从机制上堵住地方政府及融资平台利用储备土地进行抵押融资担保的“后门”。

7月12日,财政部和交通运输部联合印发《地方政府收费公路专项债券管理办法(试行)》,指出2017年在政府收费公路领域开展试点,发行收费公路专项债券。

土地储备和收费公路是政府性基金收入中收入来源较为稳定的部分,未来预计除土地储备和收费公路外,还会推出更多的项目专项债券,严堵地方政府违规融资的后门,打开项目收益债等前门。

按照今年3月份发布的《政府工作报告》,2017年一般地方政府债增量为8300亿元,专项债增量8000亿元,新增地方债合计为1.63万亿。不过考虑到进入地方债置换后期,置换难度有所上升,叠加置换类地方债总规模较之前预估也有所下降,我们预计今年地方债的置换规模在3万亿左右,带动全年地方债发行4.8万亿左右。

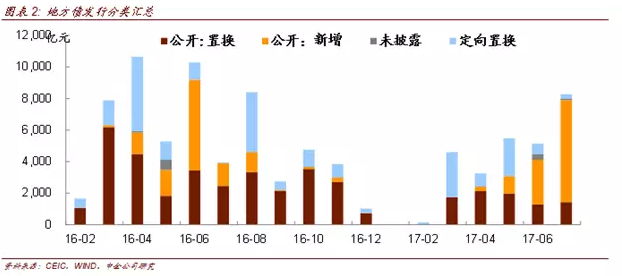

截至2017年7月31日,地方债总计发行了2.70万亿,其中一般类债券1.60万亿,专项债1.11万亿(如图2)。公开与定向方面,公开发行总计19755亿元,定向发行7218亿元。置换与新增方面,截至目前,新增债合计发行1.0663亿,发行占全年累计新增额度的65%,新增债发行速度较快,且主要集中在7月发行。

如果按照年内4.8万亿的发行规模计算,目前尚有2.1万亿地方债待发 ,平均摊到未来5个月,每个月的发行规模在4200亿左右,年内发行压力较为可控。也符合年初财政部发布的《关于做好2017年地方政府债券发行工作的通知》中提出的“公开发行债券每季度发行量原则上控制在本地区全年公开发行债券规模的30%以内(按季累计计算)”的要求。

今年以来,财政部再次掀起一波地方政府违规融资处罚条例,并在近期连续发布50号文、62号文、87号文、97号文、89号文,堵后门,开前门,严控地方政府融资(图表3)。财政部和审计署从去年以来也对相应的地方政府违规举债进行了相关处罚,并且在近期的处罚中,对相关责任人进行了处置。

在财政部一系列文件影响下,短期内基建的资金来源压力将会有明显增加。此前,地方政府大量通过政府购买服务、违规出具担保函、承诺回购等方式进行融资,新发布的一系列文件限制了地方政府违规融资的后门,并且开放了项目收益专项债券的前门,但是项目收益专项债在有限的地方政府专项债额度之内,意味着空间有限(且年内并无新增);2017年专项债额度是8000亿,即便2018年增加,但空间较为有限。

从当前情况看,虽然监管关上一扇门,打开一扇窗,对于基建资金的缺口进行了制度性安排,地方政府与银行也都积极进行应对,但从实际操作上来看,“摩擦产生的资金缺口”似乎无可避免。需要持续观察后续政策的推进情况。同时考虑到2017年上半年贷款扩张较快,上半年财政投放速度也偏快,债券、非标融资环境也明显收紧,而投向基建/政府平台类贷款受到近期相关文件影响较大,今年下半年基建资金来源或将有较明显的放缓。