瑞银(UBS)昨日发布《2017年顶级宏观交易展望》中称2017年的交易主旋律应该是经济增长提速而非通胀上升,瑞银在报告中建议投资者配置在经济增长提速和在温和通胀状况下表现出色的资产。瑞银看好的货币包括澳元、新西兰元和智利比索,股票方面,日本、美国和欧洲股市备受瑞银青睐,另外,瑞银也看好铜和黄金等大宗商品和相关矿业公司股票。

投资逻辑:增长而非通胀

美国大选结束后,市场迅速将更高的经济增长和通胀纳入市场定价,但瑞银认为目前距离通胀复苏还有很长的一段距离,通胀复苏还需要全球经济强劲增长、各央行的宽松政策辅助以及一些财政刺激。2017年推动市场的因素不是通胀抬头,而是全球经济复苏。投资者们应该将全球经济增长这个因素重新纳入交易策略。

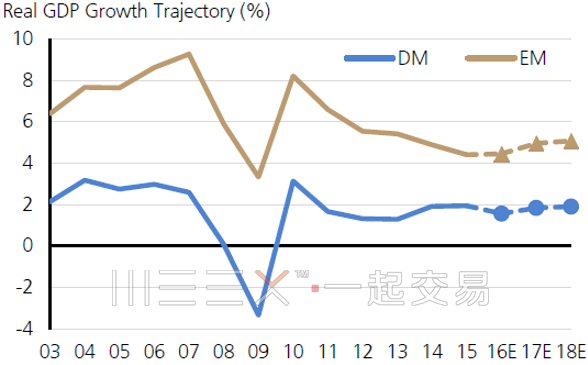

瑞银经济学家们的基准预期是全球名义增速会在2017年迎来7年来的第一次上升,主要的驱动因素包括:美国经济超预期增长、石油行业投资复苏以及新兴市场摆脱衰退困境。这并不是对未来经济增长最乐观的预期之一,这一预期只反映了投资会从之前几年的疲软状态中温和复苏。

图1:发达市场(蓝色曲线)与新兴市场(棕色曲线)实际GDP增长轨迹

瑞银的资产配置逻辑

对于市场目前对各资产的定价,瑞银认为从风险收益的角度来看,将目光放在经济增长而非通胀是更好的选择。投资者应该配置在经济增长加速时会大幅高的资产,同时配置小部分在温和核心通胀水平时表现不错的资产来分散风险。

如果全球经济加速复苏而核心通胀维持温和状态,上述组合中受经济增长驱动的资产盈利将会高于通胀带来的损失,而且在最乐观的情况下,组合中的两个部分都能盈利。如果全球经济加速增长带动通胀走高,那么高风险投资将很可能有突出表现,但那部分温和通胀相关资产可能会表现不佳。而如果经济增长令市场失望,那么温和通胀相关资产带来的收益可以抵销一部分风险资产的损失。最糟糕的情况(也是在瑞银看来最不可能出现的情况)是全球经济出现滞涨,在增长疲软、通胀高企的经济环境下,该组合的两个部分都会遭受损失。

瑞银相信美国、欧洲和新兴市场相对宽松的货币政策环境加上石油行业投资复苏应该会推动全球经济在2017年加速增长,与此同时,由于油价复苏缓慢以及菲利普曲线相对平缓,全球通胀水平应该只会温和上涨。

基于全球经济复苏而通胀/利率不会出现大幅上涨的判断,瑞银建议在外汇市场上持有高息且对经济增长很敏感的货币,并在股市中关注在温和通胀环境下会有出色表现的行业和国家的股票。

外汇:看多澳元、新西兰元,看空加元

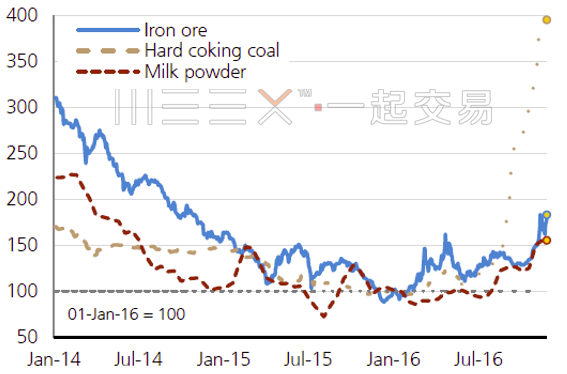

澳大利亚和新西兰一直显示出相对更强劲的经济增长,而且都将会受益于全球经济复苏所带动的商品价格走高。目前市场并没有因为经济增长预期上升而提高对澳元和新西兰元的汇率,原因在于美国加息预期的负面影响。长期来看,瑞银认为在美债收益率不从目前水平大幅上涨的情况下,经济增长在澳元和新西兰元定价过程中会变得越来越重要。

图2:澳大利亚和新西兰主要商品:铁矿石(蓝色曲线)、硬焦煤(黄色虚线)和奶粉(红色虚线)价格走势

而对于加元,瑞银并没有改变看空立场,原因在于房价上涨对加拿大通胀的提振作用可能会在明年消失,加拿大的通胀可能会长时间保持目前不温不火的状态。这可能会将加拿大央行推向宽松立场,而目前市场对加拿大央行明年降息的定价并不充分,所以做空欧元的风险收益很高,即便在美国经济增长提速的情况下,房价走低和油价缓慢复苏都不支持加拿大经济快速增长。

基于瑞银经济学家对新西兰通胀抬头的预期以及NZD/USD较高的隐含波动率,所以该行建议通过期权组合做空新西兰元下行风险(即做多),例如买入6个月的行权价为0.73看涨期权并卖出相同期限行权价为0.78的看涨期权组成Call Spread策略,并卖出行权价为0.67的看跌期权降低组合成本。这个组合可以从新西兰元上涨中获益,并且由于该策略的Vega是负值,所以当NZD/USD的隐含波动率下跌时投资者也能从该策略中获益。

另外,从实际贸易加权的角度看,智利比索(CLP)是新兴市场货币中最便宜的货币之一,CLP汇率目前处于25年均值下方。虽然铜价近期大涨,但智利比索还是因为美国大选及其后续影响走低,根据瑞银的滚动窗VaR分析,铜价在智利比索定价因素中的占比高达40%,而美债收益率仅占10%。也就是说铜价对智利比索会有更大的影响,瑞银基于看多铜价的观点,CLP可能将会有不小的上涨空间。

看多股市,特别是日股

瑞银看多大部分国家和地区股市,特别是发达国家股市,他们认为美股、欧股和日股都将在2017年走高,在这三个市场中,瑞银又更加看好日本市场。

瑞银分析称10年期美债收益率持续走高到某个节点时就会开始对美股产生负面影响,但由于美元/日元会随之走高,这样的话日元贬值会利多日股。而在更微观的层面,从历史和地区的角度看,日本股市的估值很有吸引力,而且日本政府可能会将购买股票加入宽松政策中,这也将利多日本股市。

图5:78年来日本制造业利润率(蓝色曲线,左轴)与日元实际有效汇率(棕色曲线,右轴,反向)对比

而在美股方面,瑞银认为有3个细分行业历史上在经济增长提速的情况下表现出色,这3个行业分别是汽车零配件、保健设备和大型工业集团。从更宏观的角度看,瑞银美股策略师们普遍青睐金融、医疗和科技行业。

图6:保健行业/标普500

对于欧股,瑞银股票策略师们更看好周期型的能源、汽车和建筑行业,但也看好防御型的医疗、电信和公共事业股票,电信股目前被低估并且有一定的利润增长空间,而公共事业股票可能会从较高的商品价格和非常低的融资成本中获益。

大宗商品:看多铜和黄金,看好矿业股

瑞银商品策略师们从10月初开始看多铜矿,近期再次提升了2017年铜价的预期(当前预期为3美元/镑)。从需求端来看,瑞银认为来自中国的需求有持续改善的迹象,供给端的改善同样支持铜价上涨,铜的供给有望在多年的过剩后在2017年出现缺口。

图7:全球精炼铜供给(黄色曲线)、需求(蓝色曲线)与供需缺口(柱状)

瑞银认为在实际利率相对稳定的情况下,黄金作为投资组合中分散风险的资产,价格预期会得到一定的支撑。而如果全球央行重启宽松基调,那么黄金将会表现出色。黄金的主要风险在于过度紧缩的美联储货币政策,这不仅会对黄金造成打压,还会对市场风险情绪不利。

近期瑞银还调升了矿业股的评级,虽然商品价格和相关公司股价已经上涨了不少,但瑞银股票策略师还是基于以下四个原因看好矿业股:1)商品价格上涨周期将会使矿业公司未来在财报中交出更好的自由现金流、健康的资产负债表和得到改善的利润数据;2)中国输油管建设将在2017年一季度将成为刚需;3)全球财政政策可能会在2017年更利于矿业公司;4)矿业公司短期内不会大幅增产。

图8:瑞银看好铜、锌和镍矿的原因及相关股票

瑞银最后就几个关键问题作了自问自答: